22

Officelayout 158

luglio-settembre 2014

descritte e delle esperienze realizzate in altri settori, i principali

driver sono:

• Pochi sportelli, ma pesanti:

se il cliente andrà in filiale di

meno, quando ci andrà vorrà, e sarà opportuno che trovi, tutte

le opzioni operative. Quindi non sportelli ‘leggeri’, ma

sportelli ‘pesanti’ con il più ampio range di operatività. E na-

turalmente con più metri quadri.

• Sportelli non prossimi, ma comodi:

trattandosi di contatti

poco frequenti, sarà più importante l’ampiezza di orario, la lo-

cation facilmente raggiungibile, il parcheggio, la vicinanza con

altri servizi (ad esempio un centro commerciale o la stazione

ferroviaria del centro storico).

• Multiaccessibilità:

i processi operativi dovranno adeguarsi

alle abitudini della clientela nell’uso della tecnologia,

quindi operazioni che iniziano su un canale e si concludono

su un altro, costante allineamento informativo (track

record) sull’operatività.

La seconda vita dello sportello bancario

• Mobilità:

gli operatori di filiale dovranno essere più mobili

sul territorio e incontrare i clienti nei luoghi di preferenza (a

casa, al lavoro). Le tecnologie mobile sosterranno l’esecuzione

e la finalizzazione di processi di vendita e post vendita anche

‘fuori sede’.

• Showroom & customer experience:

meno sportelli di

dimensioni maggiori consentiranno l’ottenimento di massa

critica per introdurre spazi di accoglienza (corner café,

aree wi-fi) di supporto (aree di assistenza, baby parking,

ecc.) e di sostegno a iniziative commerciali e di marketing

(open day alla filiale, seminari/incontri a tema, ecc).

L’idea è quella di sviluppare una serie di ‘centri servizi’ da

distribuire in una determinata area geografica in coerenza

con le esigenze e le disponibilità di fruizione della clientela.

È necessario razionalizzare la copertura geografica attraverso

nuove forme di presenza fisica che comportino meno punti

a raggio operativo più ampio. Occorre, inoltre, migliorare i

livelli di servizio e ridurre il rischio operativo, utilizzando

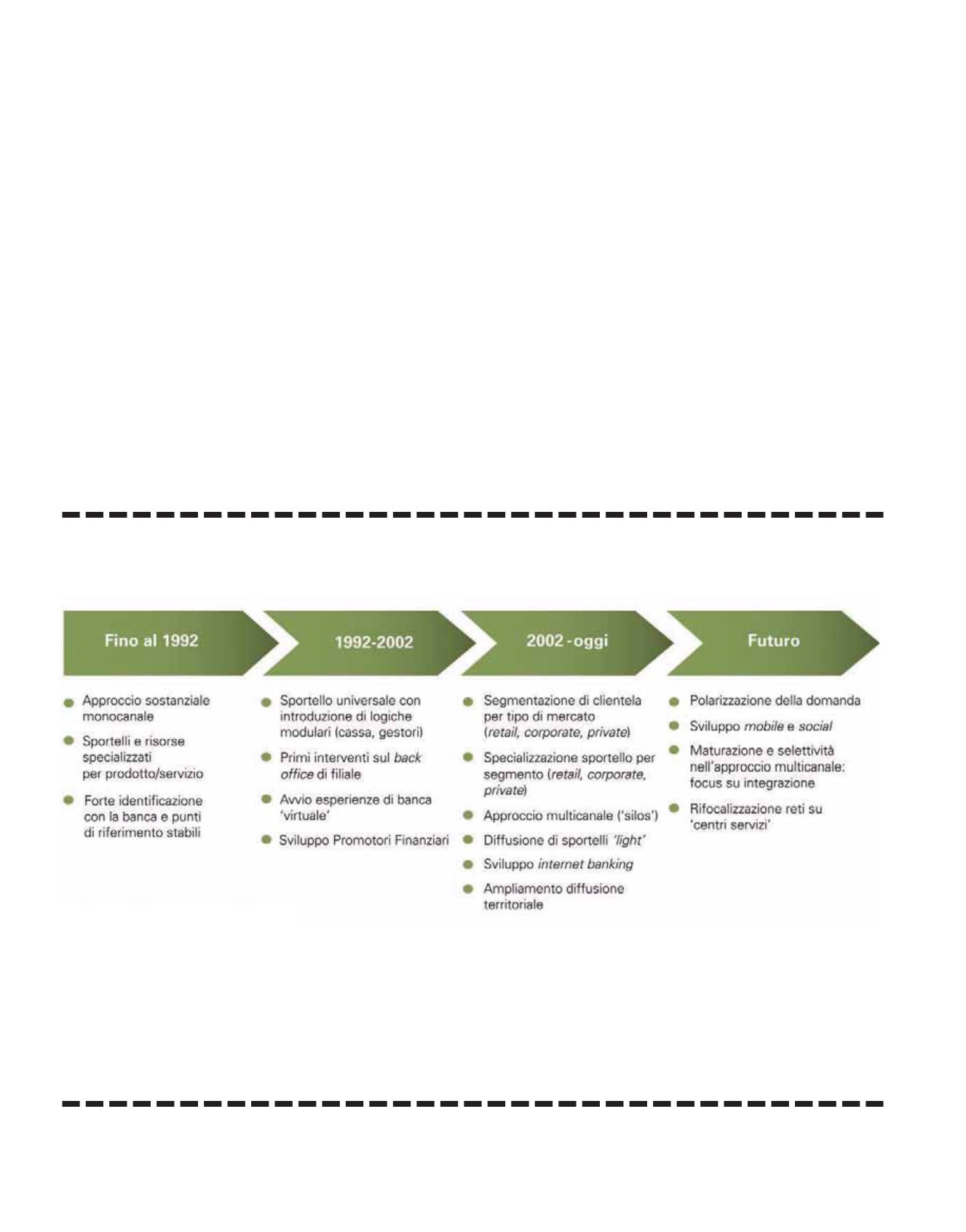

Evoluzione del modello distributivo e di servizio

La competizione e il superamento del rapporto duraturo tra banca e cliente comporta, la necessità di rivedere il modello di servizio bancario per

ripensare il modo di relazionarsi con il cliente. L’ingresso di nuovi competitor (soprattutto nei segmenti polarizzati: early banking, family

office/advisory finanziaria, ecc.) ha causato, infatti, un aumento della pressione competitiva.

Le nuove evoluzioni del modello distributivo dovranno valorizzare la relazione con la clientela per costruire e mantenere un solido rapporto fiduciario:

venire incontro ai fabbisogni dei clienti, oggi molto più esigenti rispetto a qualche anno fa, passa quindi dall’offerta di servizi a valore aggiunto.

Fonte: elaborazione KPMG Advisory