19

Officelayout 158

luglio-settembre 2014

utilizzo e bassa varianza di necessità”, ad uno a “bassa

frequenza di utilizzo ed elevata varianza di necessità”. La con-

seguente forte riduzione di operatività degli sportelli fisici richiede

il reimpiego della capacità operativa “liberata” all’interno di nuove

logiche e processi operativi.

La trasformazione del modello di offerta e fruizione dei servizi

e l’innovazione tecnologica stanno definendo non solo un nuo-

vo concetto di prossimità (canali virtuali e diretti come call

center, internet banking, mobile banking, ecc.), ma anche la

necessità di sportelli fisici che possano garantire al cliente una

customer experience più soddisfacente rispetto anche al recente

passato. Il miglioramento della customer experience determi-

nerebbe nel cliente un senso di gratificazione, una maggiore

fiducia e predisposizione al dialogo e alla relazione e una per-

cezione di maggiore soddisfazione anche nel ricevere i

servizi più tradizionali.

Rinnovare l’immagine degli sportelli equivale

a rinnovare l’immagine della banca

Non basta la riorganizzazione delle strutture distributive su

meno sportelli a operatività completa posizionati in luoghi

strategici e più trafficati e con orari di apertura estesi (strategia

già avviata dai principali istituti di credito italiani), occorre

anche un rinnovamento generale degli sportelli e un’effettiva

rivisitazione delle logiche con le quali le filiali bancarie sono

state costruite, dall’organizzazione degli spazi (lay-out

interni) alle dotazioni tecnologiche, agli arredi, per soddisfare

a pieno le esigenze di un cliente che ha modificato le proprie

preferenze e abitudini di acquisto e che si è evoluto ed è molto

attento ai costi, ma anche più esigente rispetto alla qualità

del servizio che riceve dalla banca.

“Rinfrescare” l’immagine degli sportelli e della stessa banca,

rendendoli luoghi accoglienti e piacevoli per migliorare le re-

lazioni con la clientela è, pertanto, l’imperativo cui i più grandi

gruppi bancari stanno rispondendo con la ristrutturazione fisica

delle filiali.

Si tratta anche di una strategia di differenziazione in uno sce-

nario di competitività crescente e di commoditization dei servizi

erogati. Oggi, in banca sviluppare e mantenere la relazione con

un cliente è di fatto più complesso che in passato, anche in con-

siderazione della gamma di canali di comunicazione e di ope-

ratività alternativi messi a disposizione del cliente.

Ecco che un aspetto estetico “fresco” e accattivante e gli arredi

moderni della filiale, la cortesia con cui si è accolti, i ridotti

tempi di attesa, l’attenzione che viene riservata al cliente o

al potenziale cliente, la semplicità della tecnologia delle

aree/postazioni self disponibili diventano gli elementi qua-

lificanti e differenzianti in un settore i cui servizi sono sempre

più considerati una commodity.

Modelli ed esperienze di altre industry

In questo processo di rinnovamento dell’immagine delle filiali

può risultare vincente la “contaminazione” di idee e modelli

adottati in altri settori, come ad esempio quello dei trasporti,

della grande distribuzione organizzata, delle catene di fast-

food. In questi ambienti infatti i clienti sono ormai abituati

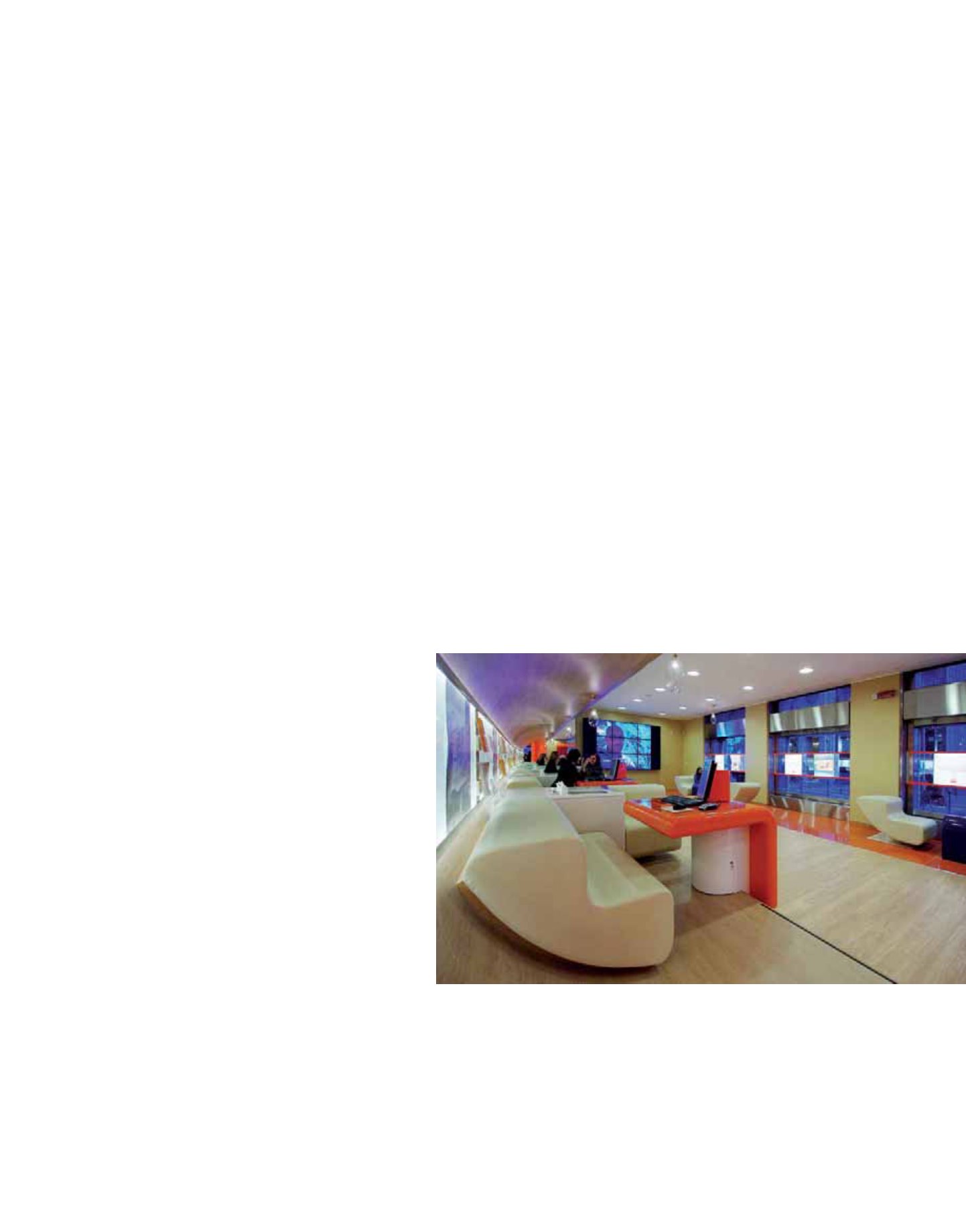

La banca virtuale diventa reale

Gli spazi delle filiali Ing Direct fanno proprie le peculiarità della banca on-line, assumendo

un ruolo incentrato sull’aspetto relazionale ed esperienziale con il cliente. L’architettura

degli interni è segnata da superfici libere e arredi lineari ed essenziali, dominati da

campiture di color arancio e blu che identificano i diversi servizi bancari: self, cassa e

service.

(Dettagli del progetto nell’articolo “IngDirect: la banca virtuale diventa reale”

pubblicato su Officelayout n. 150)

a ricevere comunicazioni multimediali e interattive e a

utilizzare strumenti self-service che fanno percepire un

livello di qualità dei servizi, una maggiore personalizzazione

e, dunque, una maggiore predisposizione all’acquisto.

Allo stesso modo in banca, la struttura e il lay-out dei nuovi

sportelli dovrebbe contribuire a ricostruire il rapporto di fiducia

con la clientela, superando un pregiudizio da tempo radicato:

entrare in banca è come recarsi in un ufficio pubblico – dif-

ficoltà a orientarsi fra i diversi sportelli, lunghi tempi

d’attesa, servizio scarsamente personalizzato, scarsa compe-

tenza e cortesia da parte del personale di front-office – senza

dimenticare che, da un lato, la presenza del cliente in filiale

è sempre più rara e avviene solo per operazioni che non si può

o non si vuole svolgere altrimenti, ricorrendo ai canali diretti

della banca, dall’altro che la clientela innalza le aspettative

sulla fruizione dei servizi bancari anche in relazione alle espe-

rienze che effettua in altri momenti di acquisto quotidiano.

La tecnologia, fattore abilitante

della relazione banca-cliente

Il contatto banca-cliente inizia già dall’esterno. Una vetrina

vivace, con messaggi accattivanti, moderna, “trasparente”,

che consente di vedere cosa succede all’interno, di solito in-

coraggia anche il cliente indeciso e potrebbe incuriosire nuovi

potenziali clienti.

Questo nuovo modo di proporsi invita il cliente a entrare e lo

predispone alla relazione che per essere efficace necessita del

contributo della tecnologia. Una tecnologia semplice, user frien-

dly che non deve essere percepita come ulteriore barriera, né