83 / 100

83 / 100

81

gennaio-febbraio 2017

su un grafico di prezzi storico che

parte dalla sua creazione (vedi

grafico 1).

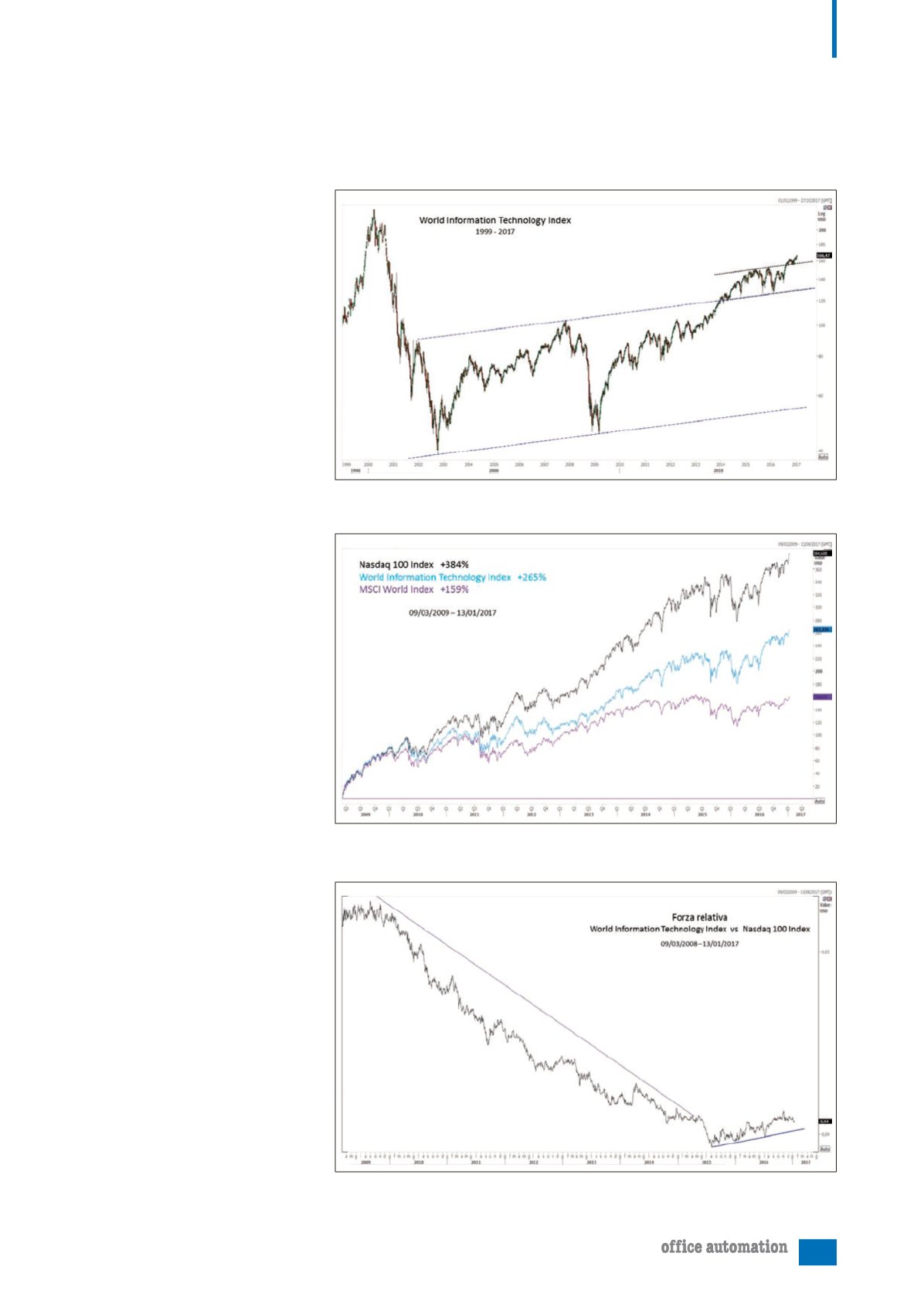

Dopo il crollo dovuto alla bolla

delle aziende dot-com iniziato nel

marzo 2000, il prezzo ha sempre

oscillato all’interno di un canale

da cui è uscito (in termini tecni-

ci ‘breakout’) all’inizio del 2014.

Un nuovo piccolo canale ha con-

tenuto i prezzi per gli ultimi due

anni e poi abbiamo avuto in ago-

sto 2016 un nuovo ‘breakout’. Ma il

grafico ci dice anche che il valore

dell’indice, rispetto al suo massi-

mo del 2000, è ancora negativo.

Alla ricerca

della forza relativa

Il passaggio successivo, per me-

glio capire l’andamento della sua

curva di prezzo, è quello di met-

tere a confronto, utilizzando la

performance, l’indice in questione

con l’indice Nasdaq 100 e l’indice

MSCI World (quest’ultimo rap-

presenta l’azionario internazio-

nale che comprende tutti i settori

esistenti) così come visualizzato

nel grafico 2.

Il punto di partenza dell’esame è

quello del marzo 2009, cioè dopo

la fine della crisi determinata dalla

bolla finanziaria dei mutui subpri-

me. Possiamo notare che i due

indici tecnologici hanno iniziato

già nel corso del 2010 a sovraper-

formare l’indice MSCI World, con

l’indice Nasdaq che ha battuto

di gran lunga gli altri due indici.

Questo indicherebbe che un in-

dice come il Nasdaq 100, che ha

nella sua pancia anche altri titoli

oltre a quelli tecnologici, risulta

ancora predominante rispetto a

un indice di soli tecnologici come

il MWIT. Ma le tendenze di cui ha

parlato Accenture quando si ri-

fletteranno allora sulle curve di

prezzo del settore tecnologico?

Guardare delle curve di perfor-

mance di lungo termine su un

grafico come quello appena visto

può in realtà essere fuorviante: il

FINANZA E TECNOLOGIA

Grafico 1

Grafico 2

Grafico 3