7 / 100

7 / 100

© GfK 2017 | GfK Supply Chain Navigator 2016/2017

7%

7%

12%

74%

58%

85%

58%

56%

49%

24%

35%

13%

35%

44%

39%

2016

2017

2016

2017

2016

2017

Totale

Reseller/Var/System House

ITO Specialist

Costruttori / Vendor

Distributori

Siti online specializzati

Italy

2%

2%

Campione 2017: 484 aziende

Campione 2016: 460 aziende

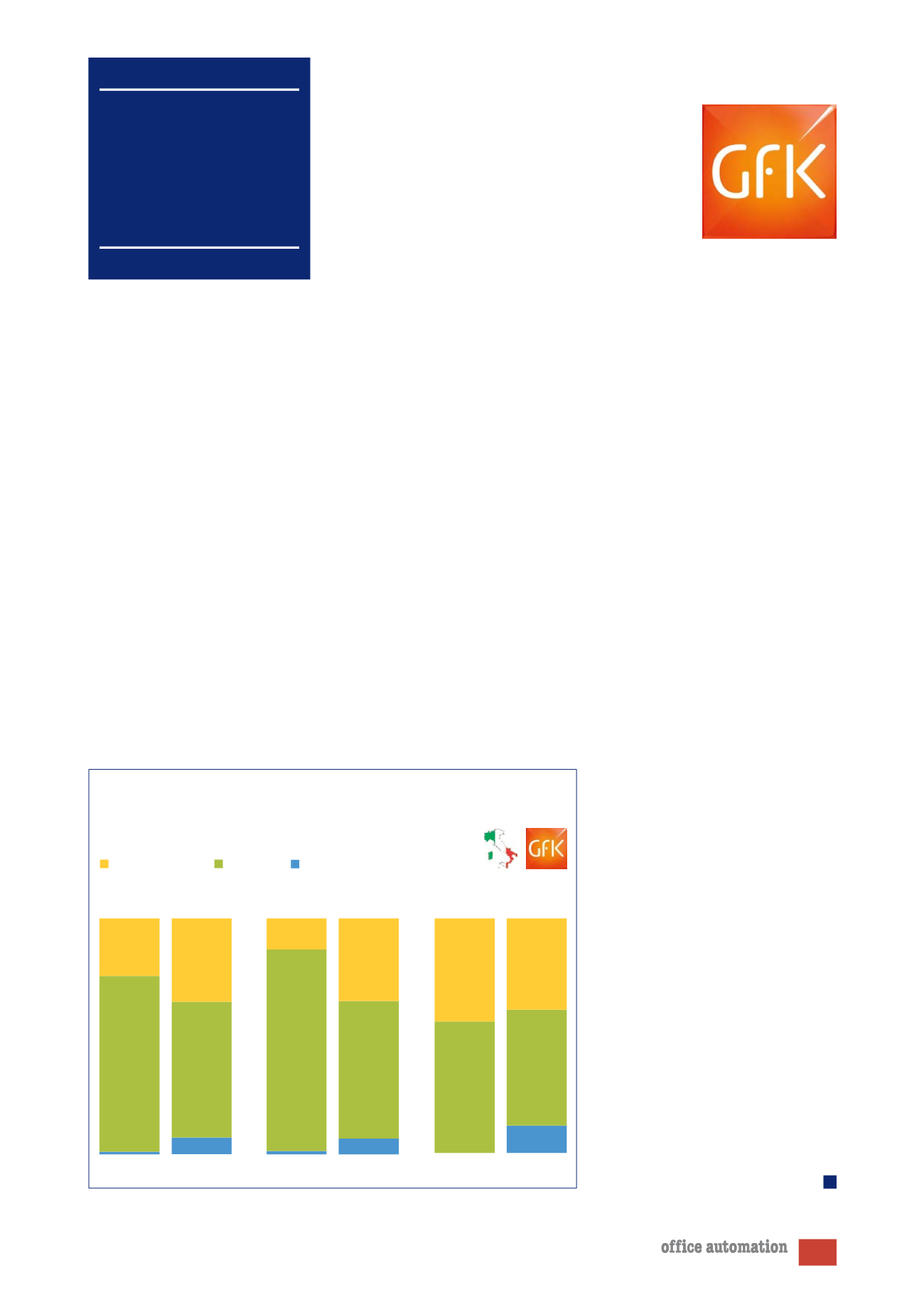

In Italia crescono le relazioni commer-

ciali dirette con i vendor da parte de-

gli operatori del canale professionale

del mondo IT e anche l’acquisto di

beni da siti specializzati. È questo un

dato interessante emerso dalla ricer-

ca GfK Supply Chain Navigator Euro-

pe 2016/2017 che ha coinvolto con

interviste via web 484 operatori tra

reseller a valore aggiunto e system

integrator (nel grafico indicati come

Reseller/VAR/System House) e riven-

ditori di prodotti e soluzioni IT e Offi-

ce rivolti più alle PMI (ITO Specialist).

Il confronto con la ricerca effettuata

nel periodo 2015/2016 (campione

460 aziende) parla infatti di una stra-

tegia di diversificazione delle fonti di

approvvigionamento che oggi inizia a

muovere i primi passi.

A livello generale la nuova ricerca se-

gnala che oggi il 58% del canale si

approvvigiona attraverso distributori,

quando era il 74% nella rilevazione

precedente (-16%), il 35% dai costrut-

tori/vendor (era il 24% e quindi +11%)

e il 7% da siti online specializzati (era

il 2%, +5%). Interessante lo spaccato

relativo a Reseller/VAR/System Hou-

se: se la rilevazione precedente pre-

NON SOLO DISTRIBUTORI

NEI FORNITORI DEL CANALE

PROFESSIONALE

sentava questa articolazione: 85% di-

stributori, 13% costruttori/vendor, 2%

online; nella nuova ricerca si registrano

questi valori: distributori 58% (-27%),

costruttori/vendor 35% (+22%) onli-

ne 7% (+5%).

Lievemente diverso il discorso per gli

operatori ITO specialist. Nella rileva-

zione 2015/2016: distributori 56% e

costruttori/vendor 44% (online pra-

ticamente inesistente), mentre nella

nuova ricerca si registra un calo sia

per i distributori oggi al 49% (-7%)

sia per i costruttori/vendor al 39%

(-5%) e una crescita netta del 12%

per l’online.

“Il fenomeno indica che i soggetti che

operano sul mercato hanno una forte

esigenza di ‘time to market’ da sod-

disfare verso i clienti finali, e questo

può spingere l’operatore a cercare

altre fonti quando i distributori di ri-

ferimento non riescono a garantire

tempi rapidi e certi”, è il commento

degli analisti di GfK Italia.Tale conside-

razione è suffragata dal fatto che nella

nuova ricerca il 100% del campione ha

dichiarato come ‘ragione principale per

cambiare un distributore’ il fatto che

la sua offerta ‘non comprenda i pro-

dotti desiderati’. Nella rilevazione pre-

cedente 2015/2016, tale ragione era

stata segnalata dal 58% del campione.

La nuova versione della ricerca verrà

effettuata nel prossimo autunno.

A cura di

Ruggero Vota

MARKET

WATCH

Come cambia il procurement del canale

Ripartizione dei fornitori per tipologia di operatore (confronto 2017/2016)

Con la collaborazione di:

5

giugno 2017